您当前使用的浏览器版本过低,可能存在安全风险,建议升级浏览器,或者用以下浏览器浏览 2019年上半年刚刚过去,各家房企的“中报”数据也陆续

您当前使用的浏览器版本过低,可能存在安全风险,建议升级浏览器,或者用以下浏览器浏览

2019年上半年刚刚过去,各家房企的“中报”数据也陆续出炉。经历了2018年以来持续严厉的楼市调控,地产人的日子还好过吗?

2019年上半年的楼市在跌宕起伏中结束,从年中成绩单来看,有147家企业跨越了50亿门槛,比2018年增加了9家,合计实现销售额58537亿元,同比增长10.3%。尤其引人注目的是,已经有12家房企迈入了千亿大关,比2018年同期增加了5家。

经过数十年的规模追赶,我国的房地产行业已经结束了野蛮生长的时代,行业格局初步形成,这种现象在头部企业阵营中尤其明显。

数据显示,碧万恒依然占据前三的位置,2019年上半年分别录得3895.4亿元、3349.3亿元、2825.4亿元的销售额。其中,碧桂园仅6月单月就录得了820亿元的业绩,刷新了行业纪录。合约销售超过2000亿的房企还有保利和融创,分别录得2501亿元和2139亿元。

以TOP10房企为例,自从新城控股在2018年年中闯入前十强,TOP10阵营便一直保持着由碧桂园、万科、恒大、保利、融创、绿地、中海、新城控股、华润、龙湖组成的“方队”。而TOP50的各梯队也基本保持稳定,名次的变动只是在各梯队内部浮动,跨阶掉队者、进阶者都比较少。

同时,各梯队的门槛也在提升,想要规模进阶的难度逐渐加大。其中,TOP100的门槛由2018年年中的106.9亿元提升至132.1亿元,同比增长23.57%。而TOP50的门槛提升至353.5亿元,前20名门槛定格在713.1亿元,前10的门槛则高达1051.9亿元,比2018年同期的852亿元增长23.5%。

不过,在TOP10房企中,虽然看似阵容稳定,但是,各家房企的竞争从未停止。除了碧桂园、万科、恒大稳居前三“宝座”外,剩余七家房企经常是紧咬排名、互相厮杀,保利和融创、中海和绿地,排名常常交替,而华润置地、新城控股、龙湖集团也在第8和第10的位置上轮换。

其实,前三甲之间也是暗潮汹涌。具体来看,碧桂园虽然以6月单月820亿元的业绩刷新行业记录,但是总体业绩增长放缓,2019年上半年以3895.4亿元收官,与第二名万科的差距由2018年底的1079亿元缩小至546.1亿元,恒大则以2825.4亿元的销售额失守3000亿元大关,业绩不如2018年同期。

虽然以年中成绩定全年的输赢为时尚早,但是年中成绩也一定程度上反映出房企的经营现状。在2019年上半年,也有少数房企的业绩和排名出现大幅浮动。

例如泰禾,2019年上半年,泰禾录得456.7亿元的销售额,排名37位,同比下降30.27%,仅达到全年目标的30.4%。除了业绩走弱,泰禾的经营状况和人事变动也让人担忧。2019年以来,泰禾诉讼纠纷不断、债务压顶,不断甩卖旗下项目股权。一时间,各种猜测、质疑和看空言论甚嚣尘上,以至于泰禾集团董事长黄其森不得不出面回应。

排名下跌明显的还有华夏幸福。曾连续三年跻身房企销售业绩前十的华夏幸福,在2018年底跌出前十,而2019年上半年的排名仍持续下滑。2019年排名前列季度,华夏幸福的业绩排名由2018年底的第13位下滑至第15位,上半年则以排名第22位收官。

需要注意的是,目前,房企普遍以全口径进行业绩公告,将集团连同合营、联营公司所有项目计入业绩,不考虑股权占比以及是否操盘。如果挤去这些“水分”,房企真实的资金与投资能力估计要重新洗牌。

与全口径销售额相比,权益销售额以企业股权占比为口径,能更真实反映房企的资金运用和战略把控水平,对行业从业者和投资者也更有参考意义。

以2019年上半年业绩为例,权益金额排名前十的分别为碧桂园、恒大、万科、保利、中海、绿地、融创、新城、华润、龙湖。与全口径榜单相比,万科、融创行业排位分别下降一名、二名。

如果将范围扩大,房企权益榜单的位次变化更为明显。在全口径榜单位列行业10到20位的房企中,有5家在权益榜单中的位次出现下滑,正荣、旭辉、中南、金地尤其突出,分别下滑10、7、4、3名。而旭辉、正荣更是直接跌出前二十。

2019年上半年,旭辉全口径销售额为884.4亿元,权益销售额为486.4亿元,销售权益比为55%;正荣的全口径销售额为688.4亿元,权益销售额为355.1亿元,销售权益比更是低至51.58%。

整体来看,在2019年前六个月,百强房企的平均权益比例为79%。TOP20房企中有16家销售权益比低于80%。表现较为优秀的是恒大、中海和绿地,权益比分别为95.1%、93.44%和90%,金科位列其后,权益比为87.75%,剩下的各家房企都在60%—70%左右浮动。而在2018年,房地产行业的平均权益比是80%。

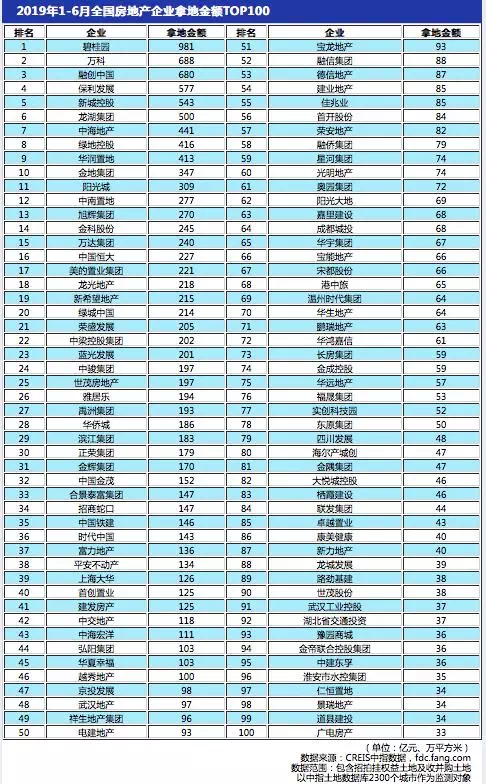

2019年3月以来,我国土地市场逐渐回暖。对于龙头房企而言,获取土地的资源优势不减,行业集中度较为明显。

其中,碧桂园在1-6月累计拿地981亿元,占据拿地榜榜首;万科拿地发力,1-6月以总额688亿元占据榜单第二位;融创保持拿地优势,1-6月拿地总额达到680亿元。

具体来看,2019年1-6月,碧桂园的拿地力度持续加码,以2924万平方米占据榜单首位;绿地和新城分别以1795和1490万平方米的拿地总面积登上面积榜第二、三位。

2019年1-6月,TOP10房企的拿地总面积为12990万平方米,占TOP100房企拿地面积的41.6%,拿地规模持续加强。

数据显示,2019年1-6月,全国土地成交金额TOP10城市累计成交7645亿元,同比增长16%;规划建筑面积TOP10城市成交17815万平方米,同比增长9%。

在住宅用地成交总价TOP10的排行榜中,长三角地块入榜数量比较多。入榜的地块中,深圳有3幅;北京有2幅,金华、广州、绍兴、宁波、南京各有1幅。

深圳的3幅住宅用地的拿地金额为179亿元,占TOP10拿地总额的37%。其中,深圳的宝安区西乡铁岗地区A122-0360宗地,经过31轮竞拍,越秀地产以59亿元的较高限价、增加配建8800平方米人才住房的代价竞得,溢价率高达45%,扣除人才住房后的楼面均价为5.8万。

长三角地区入榜地块共有4宗,拿地金额共155亿元,占TOP10拿地总额的32%。

数据显示,2019年上半年,在公布2019年销售目标的39家房企中,中海地产、招商蛇口、阳光城、金科集团等14家房企销售目标完成率超过50%;恒大、保利等21家房企销售目标完成率大部分在40%—50%;融创中国、绿城中国、富力地产和花样年4家房企销售目标完成率低于40%。

近几年来,房企上半年业绩完成率偏低的情况并不少见,但是,今年的情势有所不同。2019年初,基于对市场的审慎判断,多家房企调低了对增速的预期。根据相关统计,公布销售目标的房企中,销售目标增长率的均值仅为18.36%,与2018年45.53%的平均增长率相比,减少了27.17个百分点。在低增长目标的背景下,仍然出现低完成率,各家房企2019年的业绩压力可见一斑。

回到A股市场,2019年上半年,A股房地产板块的估值在历史底部区域波动。截至6月30日,PE及PB的估值分别为9.89倍和1.47倍。与全部A股相比,折价水平处于历史高位,折价率分别为33%和12%。

从特别估值来看,目前,地产板块整体PE仅高于银行和钢铁,处于近十年来的较低水平,而且主要房企净利润仍有望保持增长。这就也意味着,在正常情况下,地产股继续下行的风险相对较小。

不过,地产股的涨跌,主要取决于资金情况、销售表现以及政策预期。因此,即使地产股整体估值偏低,投资者也依然要关注2019年下半年供需变化带来的房企减值风险。在稳定业绩表现之下,要留意上市房企毛利率下滑的风险。

另外,房企的融资环境并不乐观。2019年5月17日,中国银保监会下发了《关于开展“巩固治乱象成果促进合规建设”工作的通知》,通知要求严查银行机构违规向“四证”不全的房地产开发项目提供融资,对于非银行领域也将严查向“四证”不全、开发商或其控股股东资质不达标、资本金未足额到位的房地产开发项目直接提供融资,严查通过股权投资+股东借款、应收账款、特定资产收益权等方式变相提供融资。

调控趋严、资金收紧,综合多方面因素,各家房企想在2019年下半年实现赶超和反转的难度还是比较大的。

7月3日下午,有媒体报道称,上市公司新城控股董事长王某因猥亵9岁女童,在上海被采取强制措施,而且警方也已经确认了这一消息。

公开资料显示,新城控股是一家房地产上市公司,成立于1996年6月30日,注册资本为22亿5672万元,董事长为。目前,新城控股位列中国房地产行业前10强,总资产高达3303.18亿元人民币。

据了解,旗下拥有三家上市公司,除了A股上市公司新城控股,还有两家港股上市公司新城发展控股和新城悦。

受此消息影响,新城控股旗下香港上市公司新城发展控股股价迅猛跳水,较大跌幅至26%,截止收盘,报收8.04港元/股,跌幅为23.86%,市值蒸发约150亿港元。物管公司新城悦下跌23.72%,报收6.56港元/股,市值蒸发了16.7亿港元。

由于消息传出时A股已经收盘,A股新城控股的股票目前仍然是上涨状态。不过,可以想象,A股的新城控股在7月4日开盘后情况估计也不乐观。

2.凡注明转载来源的图文信息,均为其他媒体或平台的作品,均为转载,转载目的在于传递更多信息,并不代表本平台赞同其观点和对其真实性负责,本平台不承担任何法律责任。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。

内环捡漏!悦97已取证,总价812万起,10 月入市抢占97套核心房源

静安苏河湾「悦 97」10月开盘,12.88万/㎡联动价,核心地段稀缺,未来或冲击20-22万/㎡,成为上海楼市“现象级”热盘。

恒隆地产内地及香港物业组合在2025年国庆黄金周前四日表现强劲,内地商场销售额及客流双增长,香港客流回升,武汉、上海等商场销售亮眼。

2025国庆中秋假期锦江酒店(中国区)接待人次超1300万 同比增长30%

国庆黄金周文旅市场火爆,锦江酒店接待人次超1300万,多地酒店满房,消费热度持续攀升。

2025年前三季度,上海新房市场政策引导下呈现“中心引领、外围支撑”格局,核心区域表现强劲,外围板块逐渐崛起,市场情绪波动后逐步回暖。

9月楼市成交回暖,郊区活跃,豪宅热销,供应回升,政策推动市场信心提升。

郑重提示:本网站作为房产信息聚合类导航网站,仅为方便广大用户掌握信息而提供一站式无偿浏览、查阅的功能,本站楼盘信息并非广告,最终请以政府部门登记备案及开发商公布为准。错误信息举报电话,邮箱。 或点此进行意见反馈,也可点此进行举报投诉。